En los últimos años, el debate sobre la desigualdad resurgió con fuerza a nivel mundial. Si bien resulta claro que la alta desigualdad tiene profundas implicancias en términos de derechos humanos, no resulta exento de controversias de qué manera debiera insertarse la búsqueda de mayor igualdad en esta agenda como se refleja en el presente debate.

En los países de América Latina el debate sobre desigualdad ha estado siempre relativamente vigente, apuntalado por la persistencia de altas brechas en las estructuras sociales y económicas. América Latina continúa siendo la región más desigual del planeta. La alta concentración del ingreso y de la riqueza en pocas familias aparece como una marca distintiva. Como ha destacado la CEPAL, esta característica hunde sus raíces en la historia y se debe a un patrón de desarrollo que ha perpetuado las brechas socioeconómicas basadas en el origen racial y étnico, el género y la clase social.

Este debate ha incentivado iniciativas recientes que buscan alinear la política fiscal con los principios de derechos humanos. Dichas iniciativas han priorizado, hasta ahora, aquellos vínculos por el lado de los recortes en el gasto público (salud, programas sociales, educación) más que por el lado de la tributación.

Demotix/Juan Manuel Barrero Bueno (All rights reserved)

En América Latina los sistemas tributarios descansan fuertemente en el componente indirecto de imposición al consumo, que suele tener un impacto distributivo regresivo.

Por el lado de la política tributaria existe menos consenso sobre como incluirla en la agenda de DDHH. Las preguntas a contestar no son menores. Por ejemplo: ¿Debiera priorizarse la búsqueda de “equidad vertical”, o sea que pague más el que más tiene? ¿O debiera focalizarse la “equidad horizontal”, esto es que sean tratados de igual manera aquellos que tengan el mismo ingreso, más allá de que su origen sea salarios o capital? Además, ¿Qué principio debiera regir la búsqueda de mayor justicia tributaria? ¿El de la “capacidad de pago” o el del “beneficio”?, es decir, ¿debiera financiar un servicio aquel individuo que lo utiliza de manera mayoritaria?

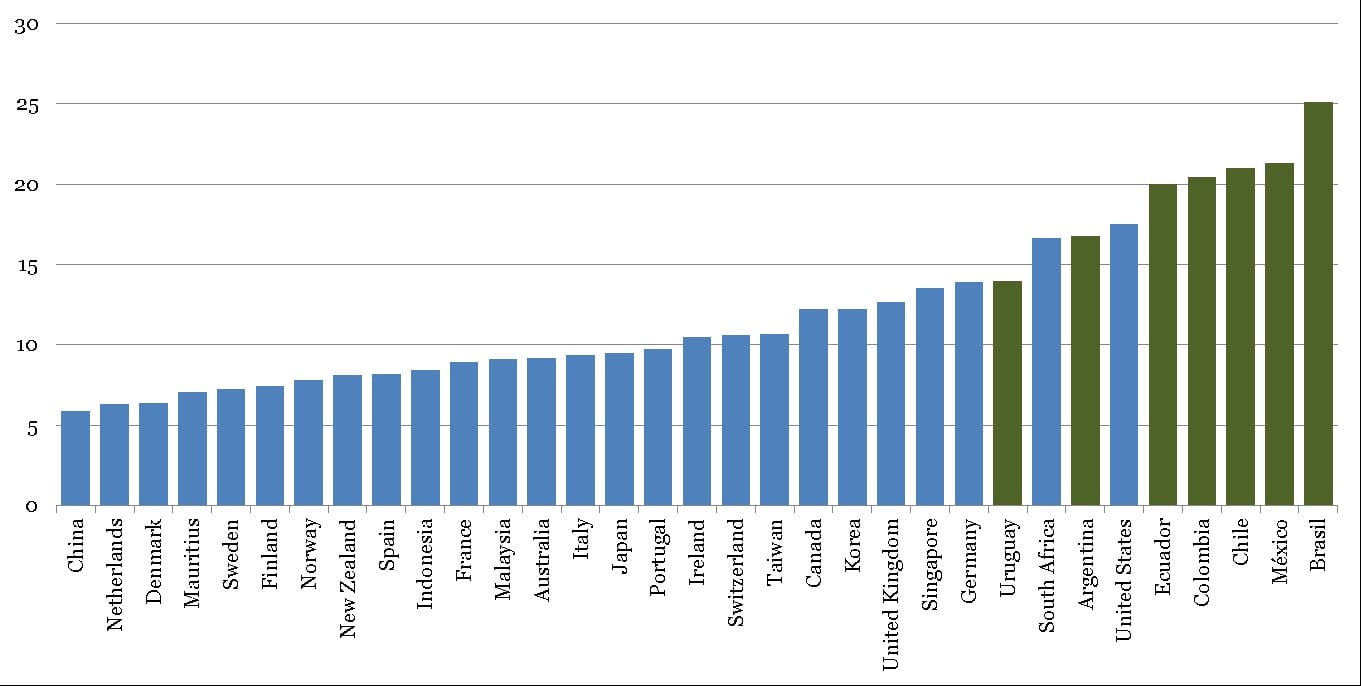

La ausencia de datos sobre el nivel de concentración de ingresos y riqueza en América Latina hace difícil su análisis riguroso y la comparación con otras regiones. Sin embargo, una alternativa que ha ganado importancia en los últimos años es la incorporación de datos provenientes de los registros tributarios que complementaría la información faltante sobre los altos ingresos. Si bien esta línea de trabajo es incipiente todavía, la información disponible permite confirmar la alta concentración del ingreso en la región.

Gráfico 1. Participación en el ingreso total del 1% más rico(Como porcentaje del PIB)

Fuente: Jiménez, J.P. (2015) con base en The World Top Incomes Database. Para Chile los datos fueron tomados del trabajo de Fairfield y Jorrat (2014), para Ecuador de Cano (2014), para México de Campos, Chávez y Esquivel (2014) y para Brasil de De Souza, Medeiros y Castro (2014).

La incidencia distributiva de la política fiscal en América Latina es débil, existiendo cierto consenso acerca del papel que el gasto público juega para reducir las brechas de la desigualdad. No obstante, no existe ni el mismo consenso ni el mismo conocimiento acerca del papel de la política tributaria.

Esto es paradójico, ya que la alta concentración de la riqueza y el ingreso, pareciera requerir de un aprovechamiento integral de la acción redistributiva, reservando un lugar privilegiado para el accionar de aquellos tributos relacionados con el principio de la capacidad de pago (equidad vertical), junto con un tratamiento impositivo igualitario para aquellos que tengan ingresos equivalentes aunque sean de diferente fuente (equidad horizontal). La diferenciación de estos dos principios de equidad resulta central para incluir estos temas en la agenda de derechos humanos, ya que si bien las cuestiones de equidad horizontal suelen estar incorporadas con mayor firmeza en esta agenda (ver artículo de Balakrishnan y Heintz en este debate), en los últimos años la búsqueda de mayor equidad vertical ha ocupado un mayor espacio en el debate sobre desigualdad.

Los sistemas tributarios de América Latina han jugado un papel redistributivo modesto o incluso han sido globalmente regresivos. Los sistemas tributarios de América Latina han jugado un papel redistributivo modesto o incluso han sido globalmente regresivos. Ya sea por el diseño tributario sesgado a las rentas del trabajo en detrimento del capital, la elevada evasión, los beneficios impositivos o la mayor capacidad para eludir obligaciones tributarias, o porque los individuos más ricos no han sido gravados de acuerdo con su nivel de ingresos o riqueza y, en algunos casos, pagan comparativamente menos impuestos que otros contribuyentes de menores rentas. Adicionalmente, los sistemas tributarios descansan fuertemente en el componente indirecto de imposición al consumo, que suele tener un impacto distributivo regresivo mientras que la tributación directa sobre la propiedad, ha sido estructuralmente débil en la región.

Estos factores nos permiten afirmar que existe un espacio considerable para ampliar la capacidad distributiva del sistema tributario, a través del fortalecimiento del impuesto a la renta personal y los tributos patrimoniales. De una revisión de la teoría y la práctica de la tributación y del debate actual en términos de política fiscal y derechos humanos, se puede afirmar que entre los prerrequisitos necesarios para poder colocar la desigualdad económica en la agenda de DDHH debe incluirse un mapa actualizado de la desigualdad y concentración del ingreso y la riqueza. Esto complementaría los escasos indicadores actuales con nuevas fuentes de información. Además, necesitamos un mejor diagnóstico de la capacidad del sistema tributario actual y su impacto en términos de eficiencia y de equidad horizontal y vertical

El libro “Desigualdad, concentración del ingreso y tributación sobre las altas rentas” recientemente publicado por CEPAL tiene como objetivo aportar insumos e información para el debate acerca de estos temas, centrales en la relación entre política fiscal, desigualdad y distribución del ingreso.

Tanto en el camino hacia lograr un sistema tributario con mayor capacidad redistributiva, asi como para avanzar en una mayor vinculación entre la política tributaria y la agenda de derechos humanos, resulta condición necesaria poner a disposición del debate público mayor información sobre cómo y quiénes financian las actividades del sector público, de manera de mejorar la participación ciudadana y ampliar las opciones democráticas de la región.